前年买的奥迪A4在工地自燃我要配资网平台,车头完全烧毁!车主本以为能拿回24万赔偿,却因分期贷款违约陷入僵局。厂家愿回收车辆,但要求提前结清贷款。银行称违约金达本金2%,这起因车辆质量问题引发的连锁纠纷,究竟该由谁为车主的损失买单?"

事情经过

根据王先生的描述,他在2023年以29万元购买了一辆奥迪A4轿车。今年7月9日,他将车停放在南浔某工地后,车辆熄火不久便出现车头冒烟,随后明火窜出。尽管王先生尝试用灭火器扑救,但已经没办法灭火。最终,在消防人员协助下才扑灭火势,但车头已完全烧毁。

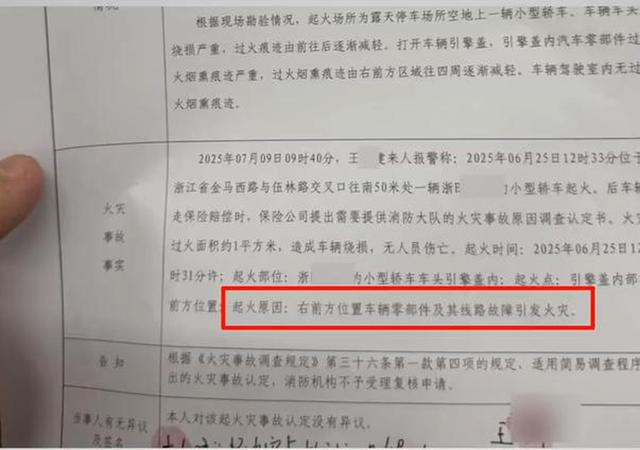

根据王先生提供的《火灾事故认定书》,起火原因为“车辆零部件及线路故障”。4S店方面认定属质量问题,并提议由一汽奥迪厂家以21万元回收车辆,还可以协助车主办理退还车辆购置税27000元。若顺利,王先生可获得近24万元回款。王先生表示,他倾向于这样的解决方案。

矛盾焦点:违约金该由谁承担?

由于王先生购车时选择分期贷款,若要完成车辆回收需提前结清贷款、取出绿本,但此举属于“提前还款违约”,需向贷款银行(中国农业银行)支付违约金。王先生估算,违约金约为贷款本金的2%,约6000元。

王先生认为,车辆自燃系质量问题导致,违约金应由4S店或厂家承担。但4S店方面表示,此前“谈好21万全部解决”,其中就包括了违约金,流程都已经走完了,赔偿金额已经无法进行协调。

王先生则表示,当初谈好的21万中,不包括违约金,双方各执一词。就此,记者咨询了一汽奥迪官方客服,客服回复:需要有采访提纲以及身份证明,然后发送到奥迪客户关怀中心的邮箱,然后才能够告知具体的内容。记者按照要求向奥迪厂家发送了采访函,截至媒体报道前,并未收到对方回复。同时,王先生表示,针对这笔违约金也会向厂家进行反馈。

那么问题来了,就本案中王先生遭遇到的问题,是否能向4S店或厂家要求承担这笔违约金呢?

律驰驾道观点

本案奥迪A4自燃赔偿风波:违约金承担成争议焦点

一、车辆自燃责任归属:质量问题是否铁证如山?

车辆自燃是否由质量缺陷直接导致?

根据《火灾事故认定书》,起火原因为“车辆零部件及线路故障”,4S店亦认定属质量问题。若此结论无争议,则厂家需承担产品责任。但争议点在于,厂家是否认可该认定?若厂家质疑事故原因(如外部因素导致),则需通过第三方鉴定明确责任。目前,厂家未公开回应,而车主已提供权威机构的事故认定书,从证据链看,质量问题可能性较高,但厂家若否认,可能引发“责任推诿”的争议。

二、违约金承担方:车主、4S店还是厂家?

因车辆回收需提前结清贷款产生的违约金,应由哪一方承担呢?

车主立场:车辆自燃系质量问题,违约金属“直接损失”,应由责任方(厂家或4S店)承担。

4S店立场:曾与车主协商“21万全部解决”,包含违约金,但车主否认该条款。若口头协议无书面证据,4S店可能面临“未尽告知义务”的指责。

法律视角:根据《民法典》合同篇,若因产品缺陷导致合同无法履行,责任方需赔偿合理损失。违约金属贷款合同违约条款,但若自燃直接导致车主需提前还款,可主张违约金为“质量问题的衍生损失”。

争议核心:口头协议的效力与法律责任的划分。若4S店无法证明“21万包含违约金”,则可能败诉;若能证明,车主需自行承担。

三、厂家沉默策略:是否涉嫌逃避责任?

厂家未回应媒体采访,是否构成消极应对?

记者按流程发送采访函后未获回复,厂家可能采取“沉默策略”以规避舆论风险。但此举易引发公众质疑:“大企业是否漠视消费者权益?”对比其他品牌,主动沟通的企业虽面临短期压力,但更易维护品牌形象。若厂家长期不回应,可能激化矛盾,导致事件从“个案纠纷”升级为“品牌信任危机”。

四、贷款合同“陷阱”:消费者是否被“隐形条款”伤害?

分期贷款的违约金条款是否合理?银行是否应减免?

贷款合同中,提前还款需支付2%违约金属常见条款,但本案特殊之处在于:自燃系质量问题,车主被迫提前还款。消费者可能主张“不可抗力”或“责任方过错”导致违约,要求银行减免费用。但银行通常以“合同相对性”为由拒绝,即仅与车主存在借贷关系,与车辆质量无关。此争议暴露分期贷款的“风险转嫁”问题:消费者承担质量风险的同时,还需为非自身过错支付额外费用。

汽车法律纠纷我要配资网平台,就找律驰驾道。

赤盈配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯